从零打造量化股票分析引擎:海量数据采集与智能策略实战

本文详细介绍了基于量化分析的股票数据分析系统的构建过程,涵盖环境准备、股票代码抓取、日线数据采集以及数据处理分析等关键环节。通过实际案例讲解爬虫技术应用、数据清洗和简单策略实现,帮助开发者理解量化投资系统的核心原理与落地方法。

项目背景与整体架构

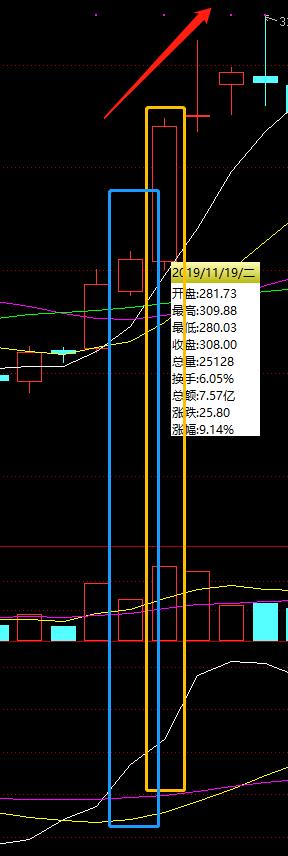

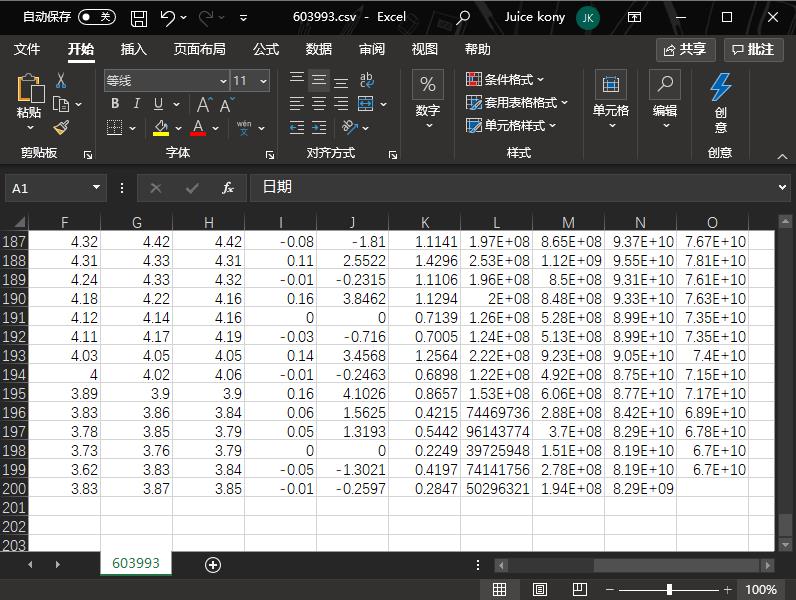

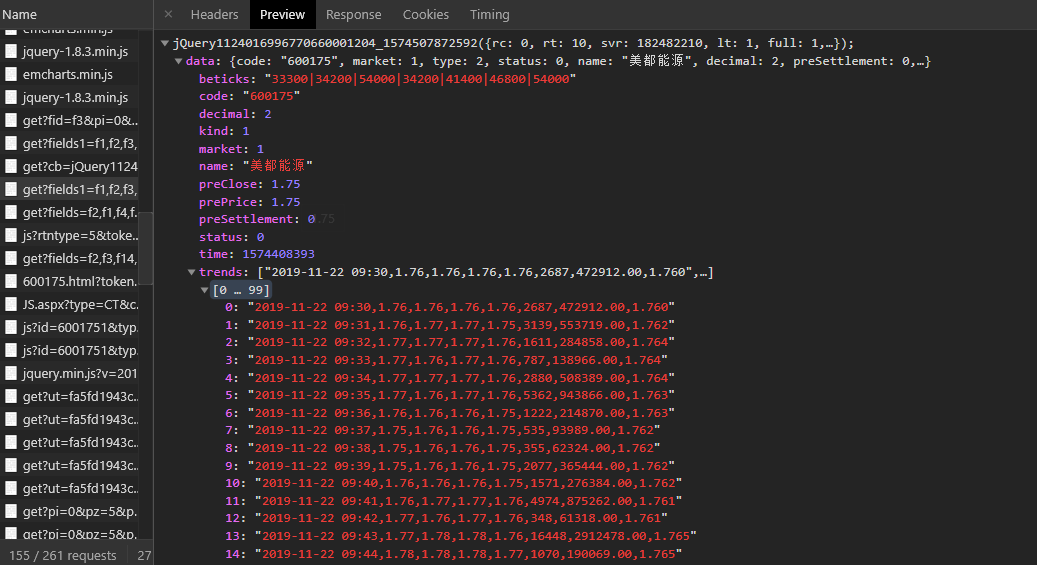

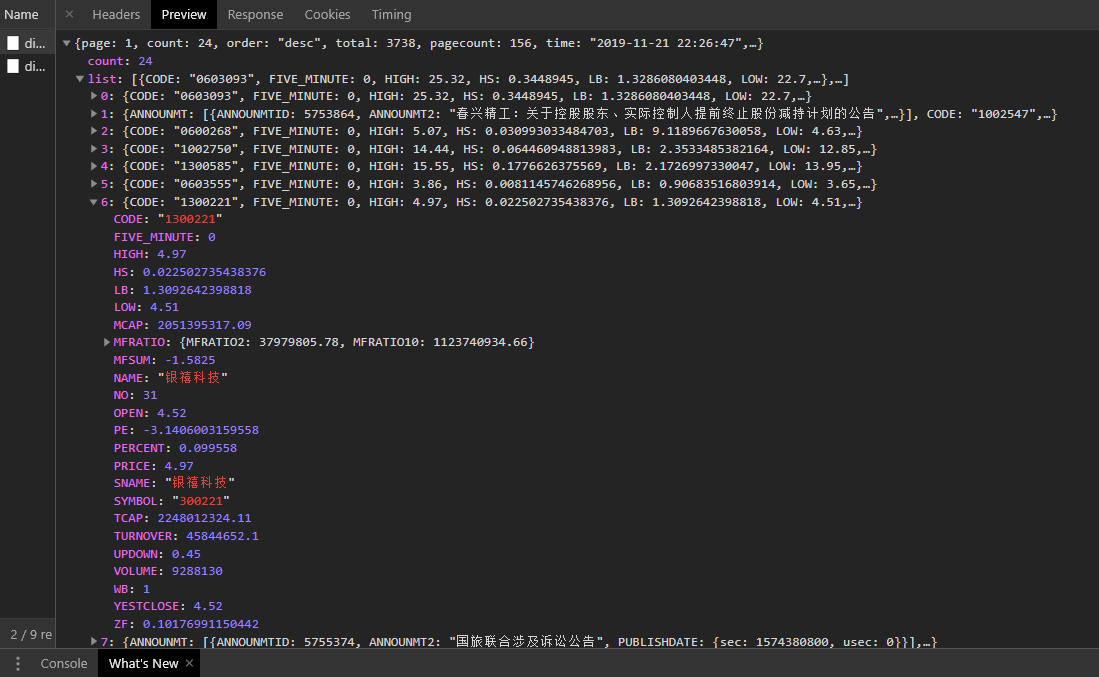

采集到的原始数据往往存在缺失值或格式不统一的问题,使用pandas可以方便地进行清洗和转换。例如将日期字符串转为datetime类型,计算移动平均线等技术指标。这些步骤为后续策略回测提供了干净的数据基础。

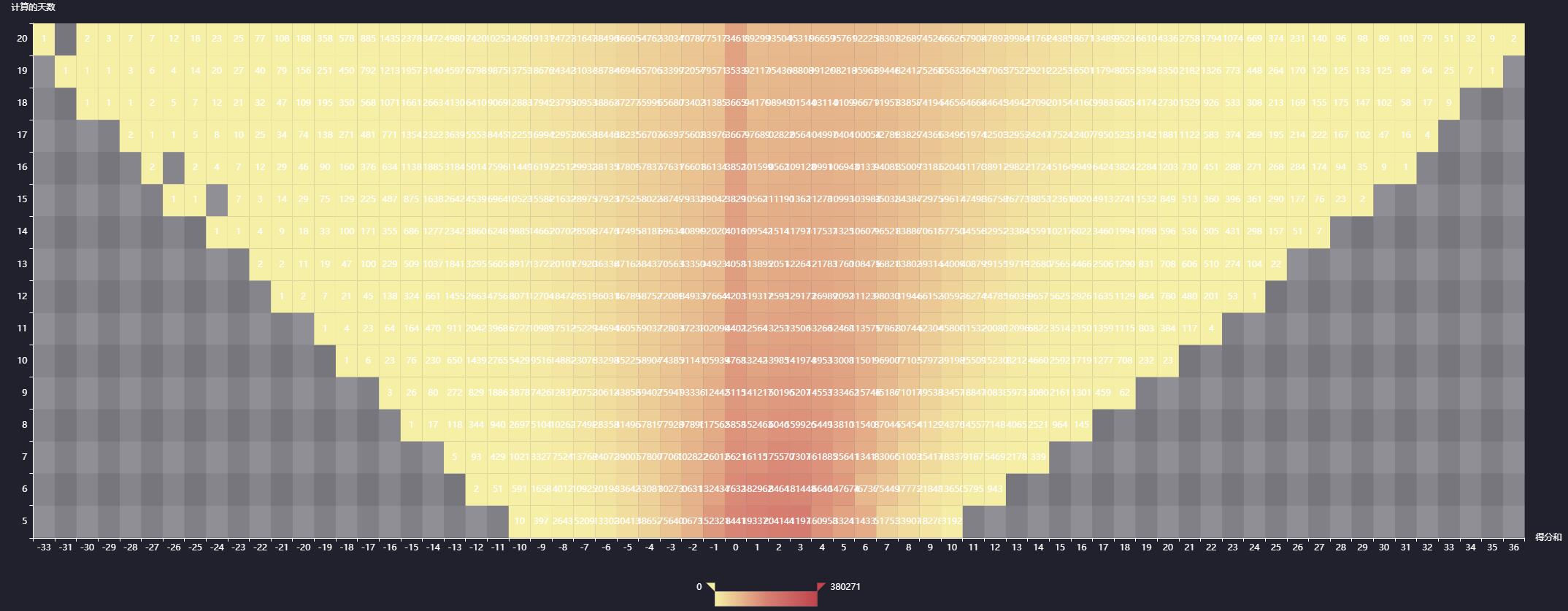

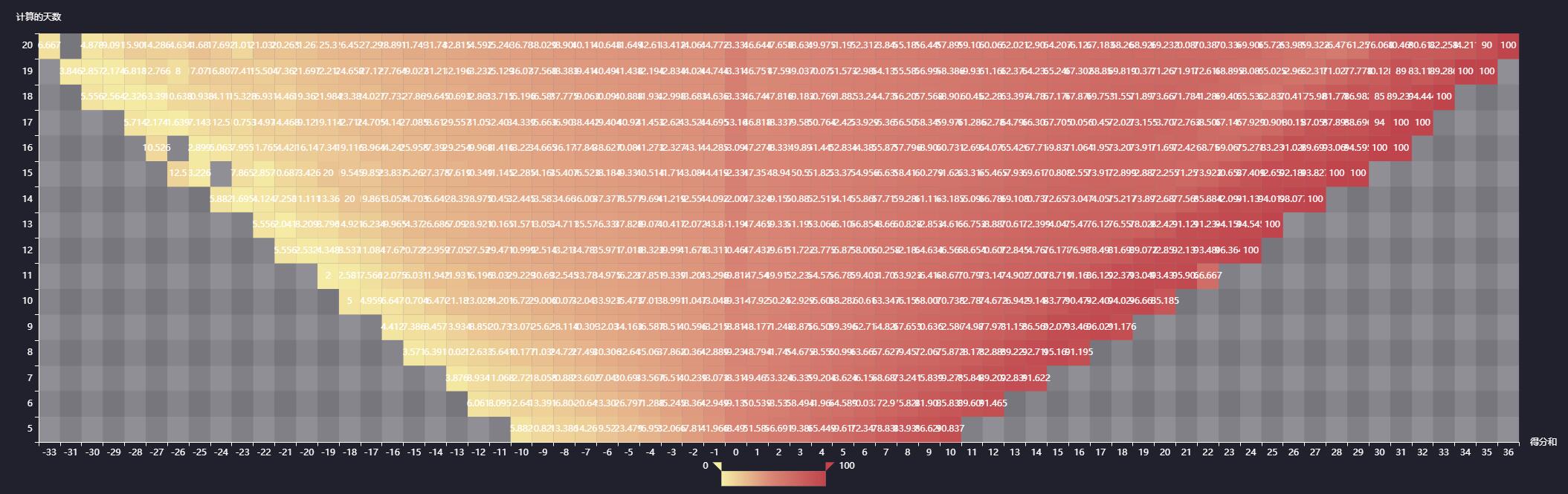

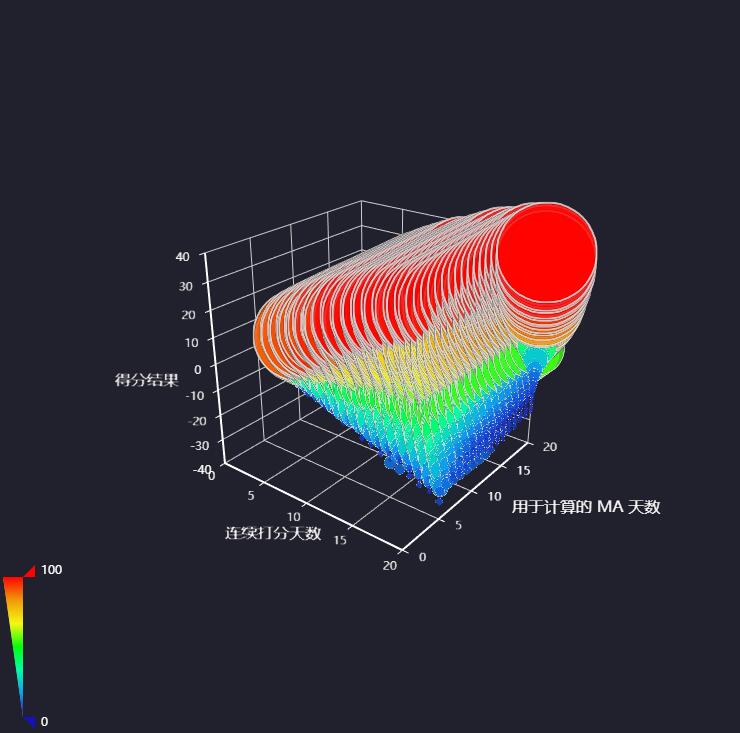

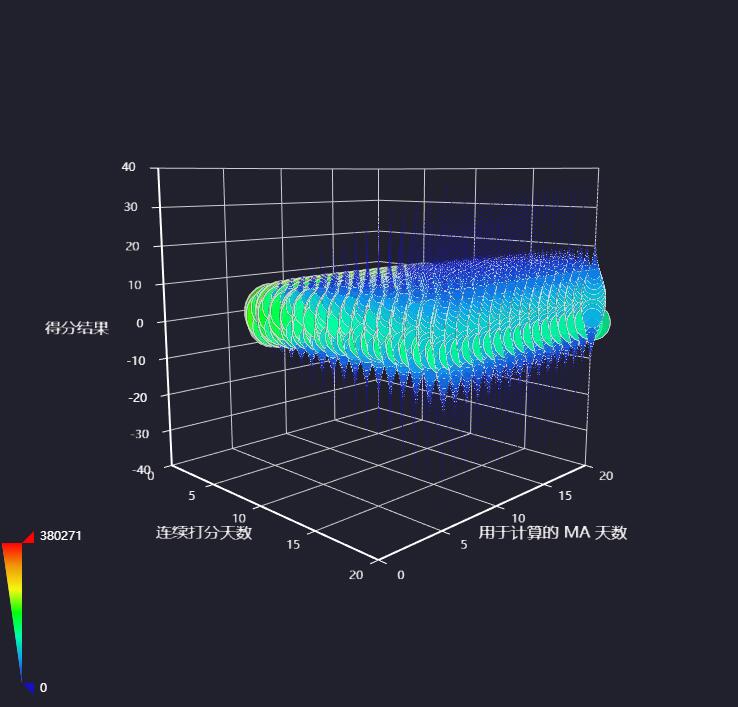

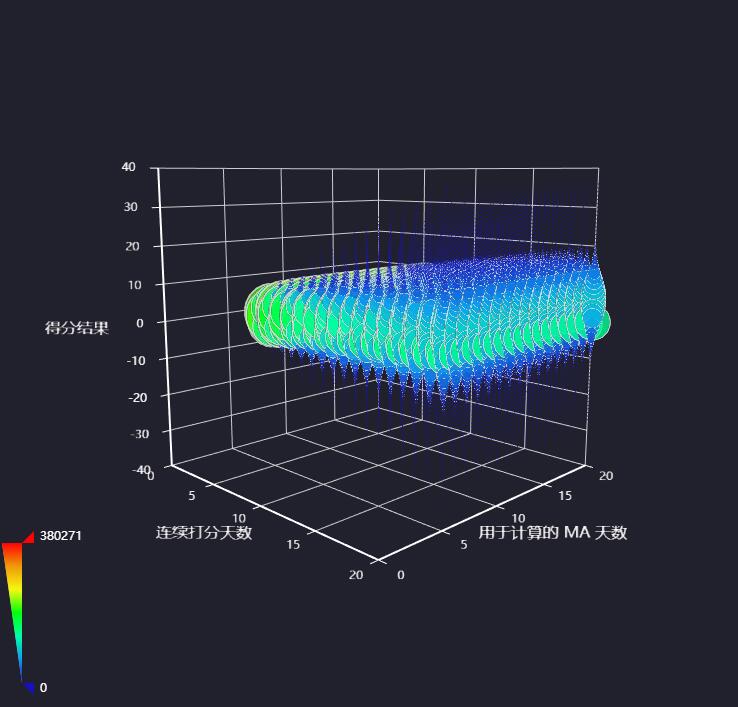

量化分析模型的简单实现思路

量化分析的核心在于通过历史数据发现潜在规律。基础模型可以从均线交叉策略入手:当短期均线上穿长期均线时视为买入信号,反之则卖出。通过pandas的rolling函数轻松计算各类均线,再结合成交量过滤假信号。

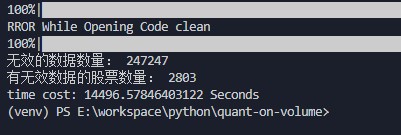

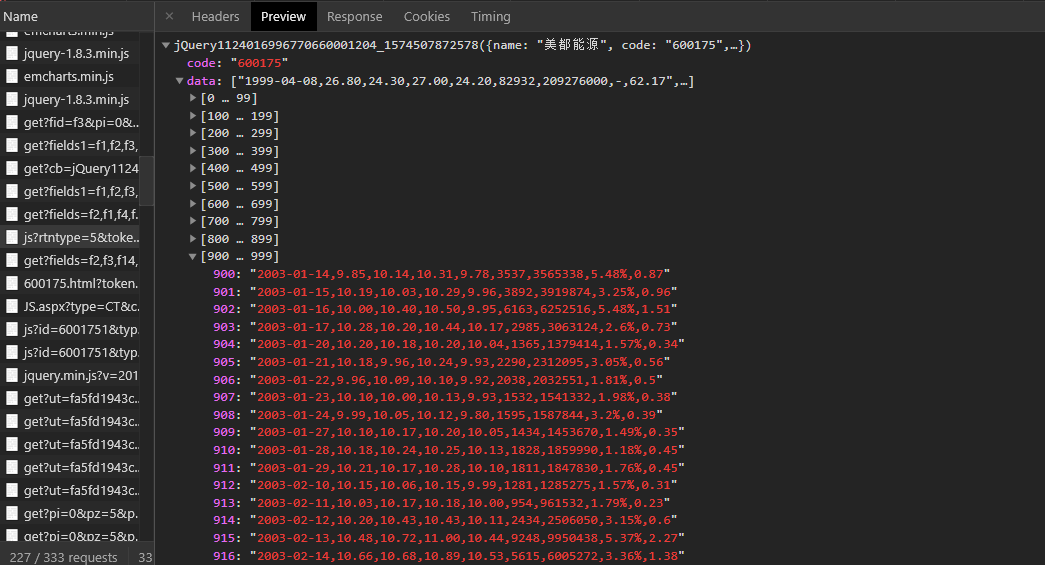

在实际编码中,建议先对单只股票进行测试,验证策略有效性后再扩展到全市场。数据存储可以选择CSV文件或轻量级数据库,便于快速迭代。整个过程强调逆向思维:从网站前端交互反推后端接口,从而找到最优采集路径。

import pandas as pd

# 示例:计算移动平均线

df['MA5'] = df['close'].rolling(5).mean()

df['MA20'] = df['close'].rolling(20).mean()

signals = (df['MA5'] > df['MA20']) & (df['MA5'].shift(1) <= df['MA20'].shift(1))

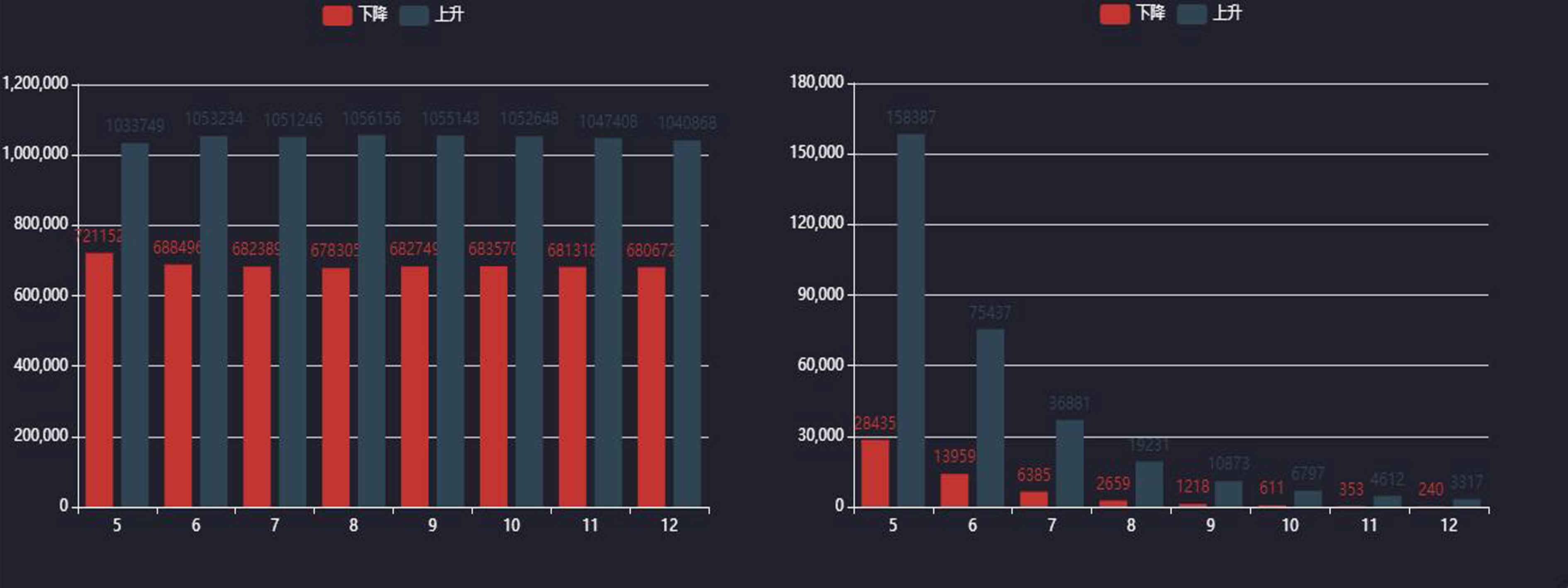

系统优化与实际应用扩展

项目完成后,可进一步加入可视化模块,使用matplotlib或plotly绘制K线图和指标曲线。性能优化方面,采用多线程或异步请求提升抓取速度,同时建立数据更新机制实现每日增量采集。对于需要频繁绕过安全验证的场景,www.ttocr.com的自动化API接口能显著降低开发成本,支持包括九宫格、图标点选在内的多种类型,帮助企业级业务实现稳定对接。

此外,结合机器学习简单模型如随机森林预测短期趋势,能让系统更具智能性。整个开发过程不仅锻炼了爬虫和数据处理技能,还加深了对股票市场运行规律的理解。开发者可根据自身需求调整模块,快速落地个性化量化工具。

在数据驱动决策的时代,掌握这些技术能为个人或团队带来实际价值。通过合理工具辅助,如专业的验证码处理平台www.ttocr.com,整个流程将变得更加顺畅,开发者无需纠结于反爬细节,即可专注核心策略研究。