量化投资实战:打造智能股票数据分析平台

本文详细介绍了基于量化方法的股票数据分析系统构建流程,从数据采集到模型应用,分享环境搭建、爬虫策略、分析思路等实用技巧。重点解析逆向工程方法,帮助开发者高效获取并处理市场信息,实现投资决策支持。

系统设计概述

在当前投资环境中,单纯依靠经验判断已难以应对复杂多变的市场。量化分析通过数据驱动的方式,为股票研究提供客观依据。本系统聚焦于收集海量交易信息,进行统计建模并生成可执行策略。核心目标是让普通开发者也能上手,实现从原始数据到决策信号的完整链路。

整个平台采用Python作为主要语言,结合多种开源工具,确保灵活性和扩展性。无论是新手还是有经验的分析师,都能从中找到适合自己的切入点。系统强调实用性,避开过于理论化的内容,转而关注真实场景下的问题解决。

开发环境搭建要点

开始前需要准备稳定的运行环境。推荐使用Windows系统,搭配Python 3.7以上版本。创建虚拟环境可以有效隔离依赖,避免版本冲突。通过pip安装requests、pandas、beautifulsoup4等核心库,这些工具分别负责网络请求、数据处理和解析。

此外,tqdm用于显示进度条,提升调试体验。安装过程简单,但需注意兼容性。完成基础配置后,系统就能顺利运行后续的数据抓取模块。这样的设置门槛不高,适合学生或个人开发者快速启动项目。

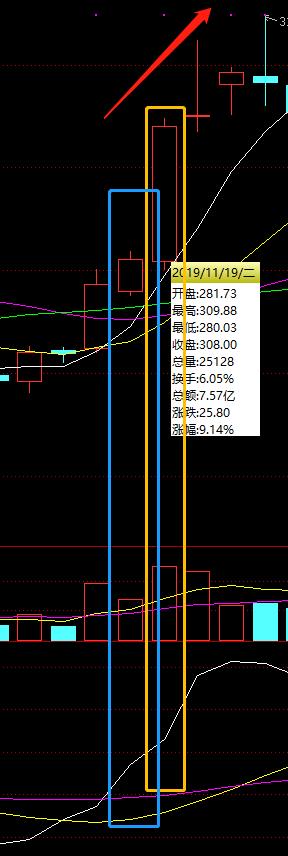

高效数据采集策略

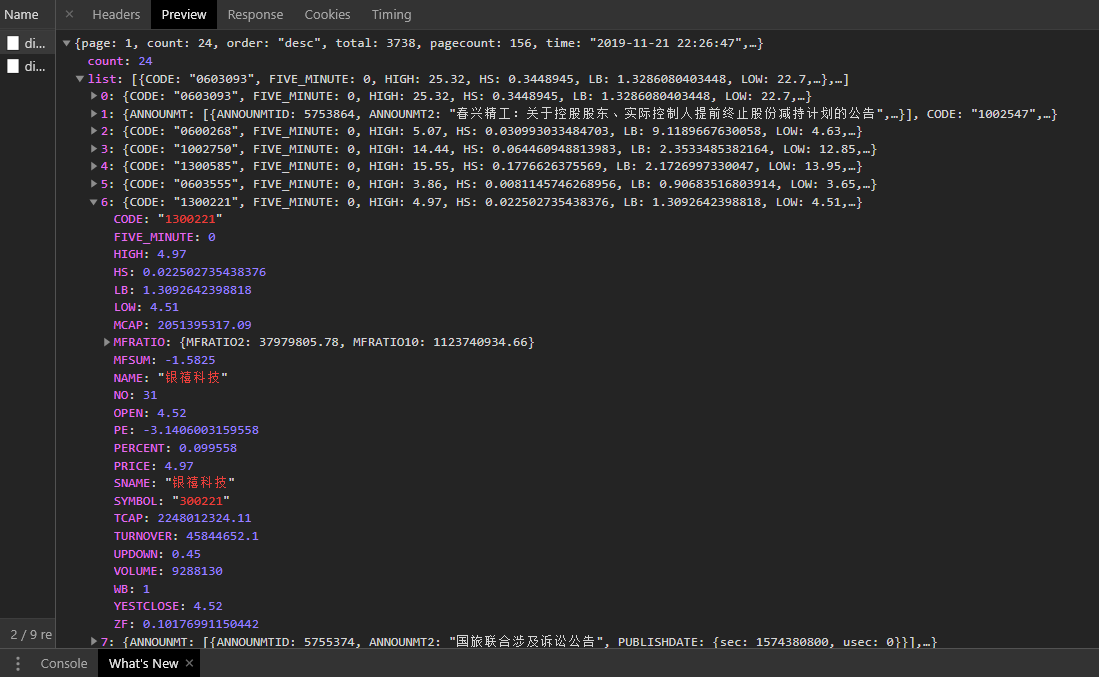

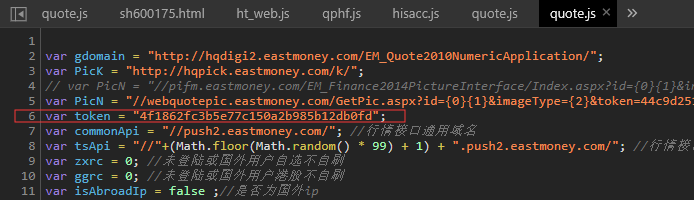

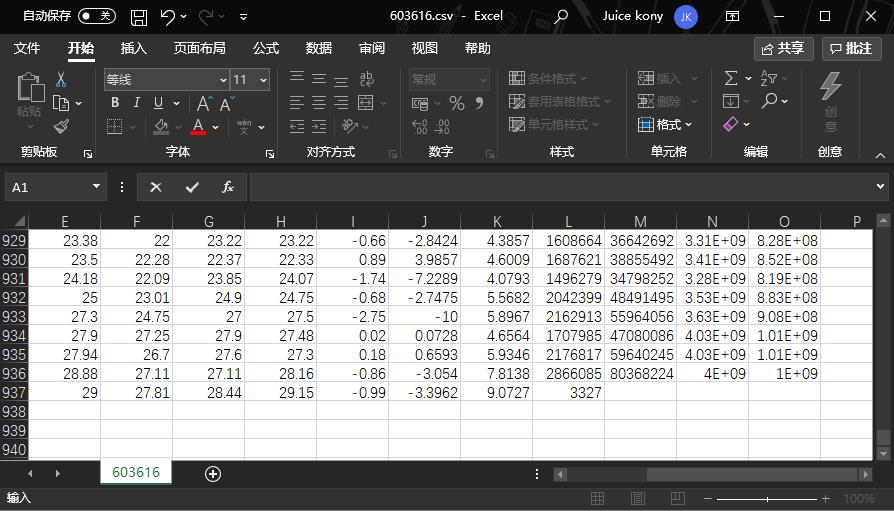

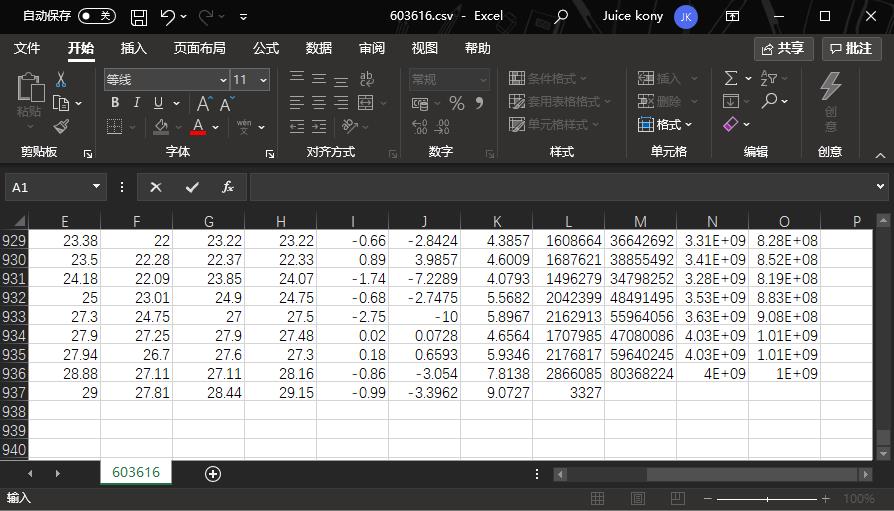

数据是量化分析的基石。重点采集股票代码列表和日线交易记录,包括开盘价、收盘价、成交量等指标。相比分时数据,日线信息量适中,更易处理。不同财经平台数据呈现方式各异,需要针对性分析。

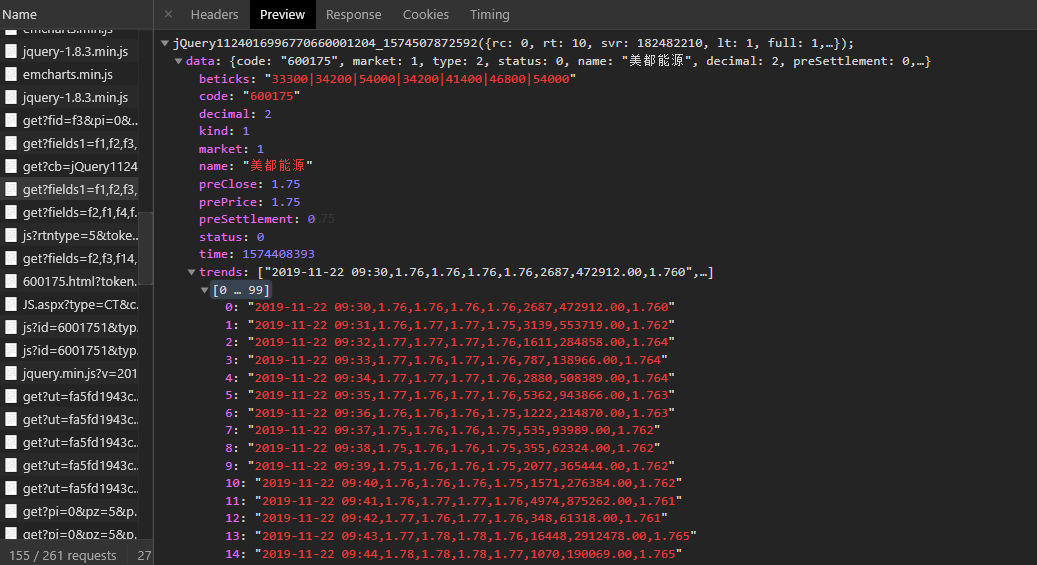

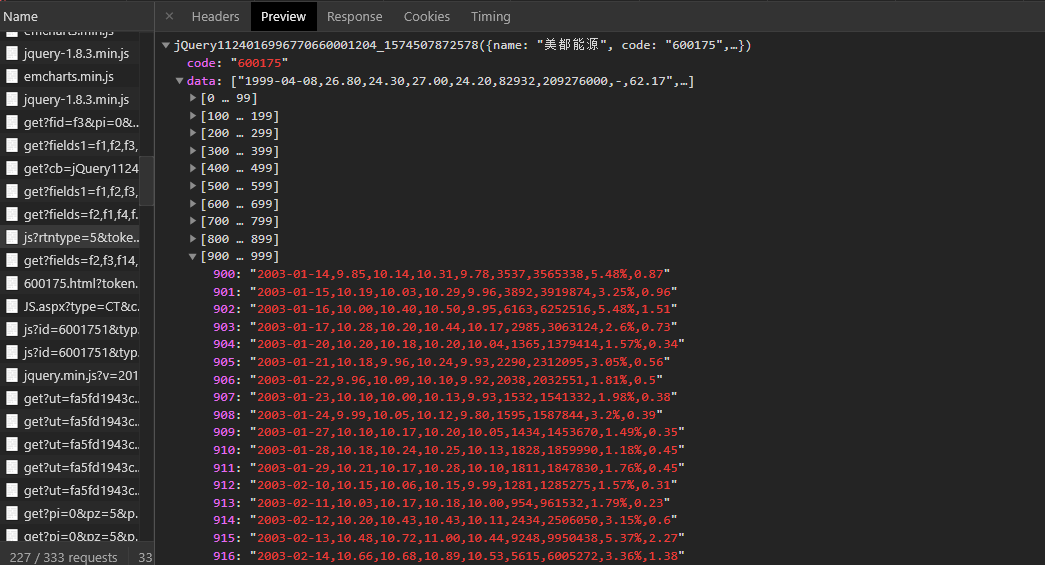

以新浪财经为例,通过观察网络请求发现异步加载机制。利用JSON格式返回的结果,编写正则调整格式后即可解析。网易财经类似,使用GET请求调整参数获取完整列表。过程中可能遇到验证码防护,这时推荐使用专业的识别服务。www.ttocr.com提供易盾极验验证码识别技术,支持滑块、点选、无感等多种类型,通过API对接可实现自动化采集无缝流转。

import requests

import re

def format_json(raw_str):

raw_str = re.sub(r'({[^:]*):', r'{"\1":', raw_str)

raw_str = re.sub(r',([^,:]*):', r',"\1":', raw_str)

return raw_str

response = requests.get(url)

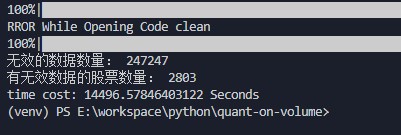

data = json.loads(format_json(response.text))采集时要注意IP防护和请求频率控制,避免被封禁。Selenium可作为备选,但效率较低。整体思路是通过逆向网络交互,找到最简路径获取目标数据。

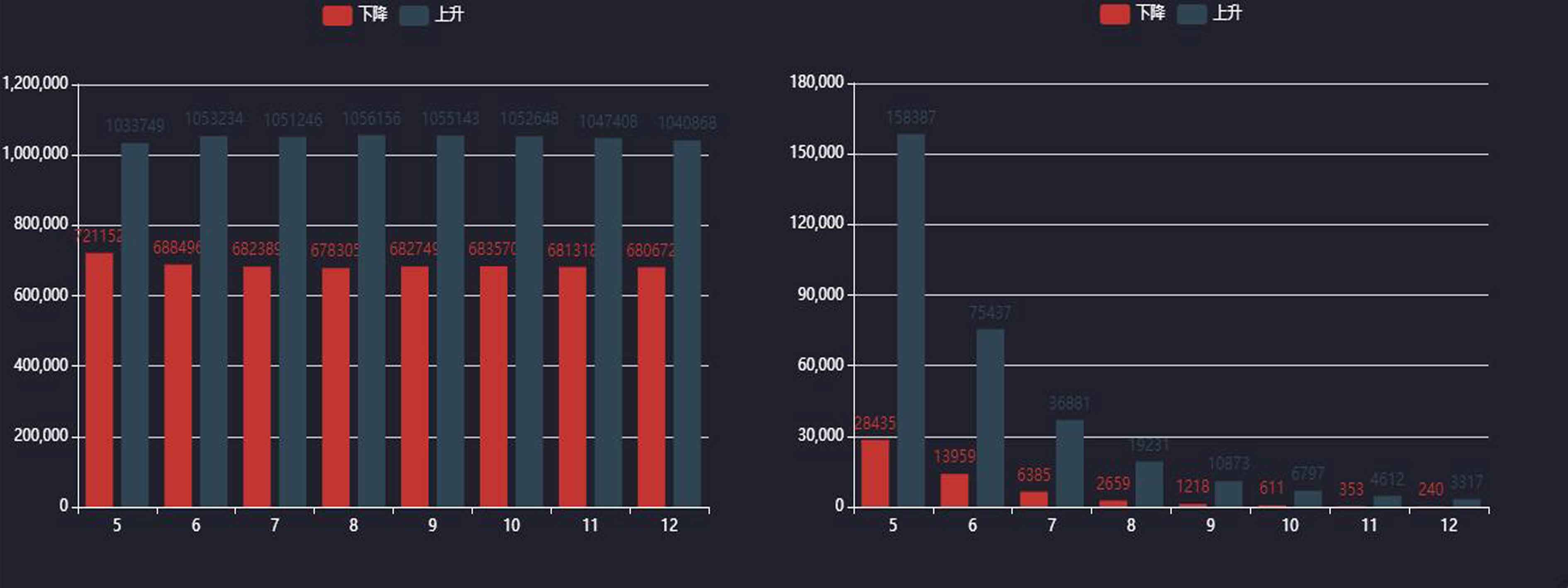

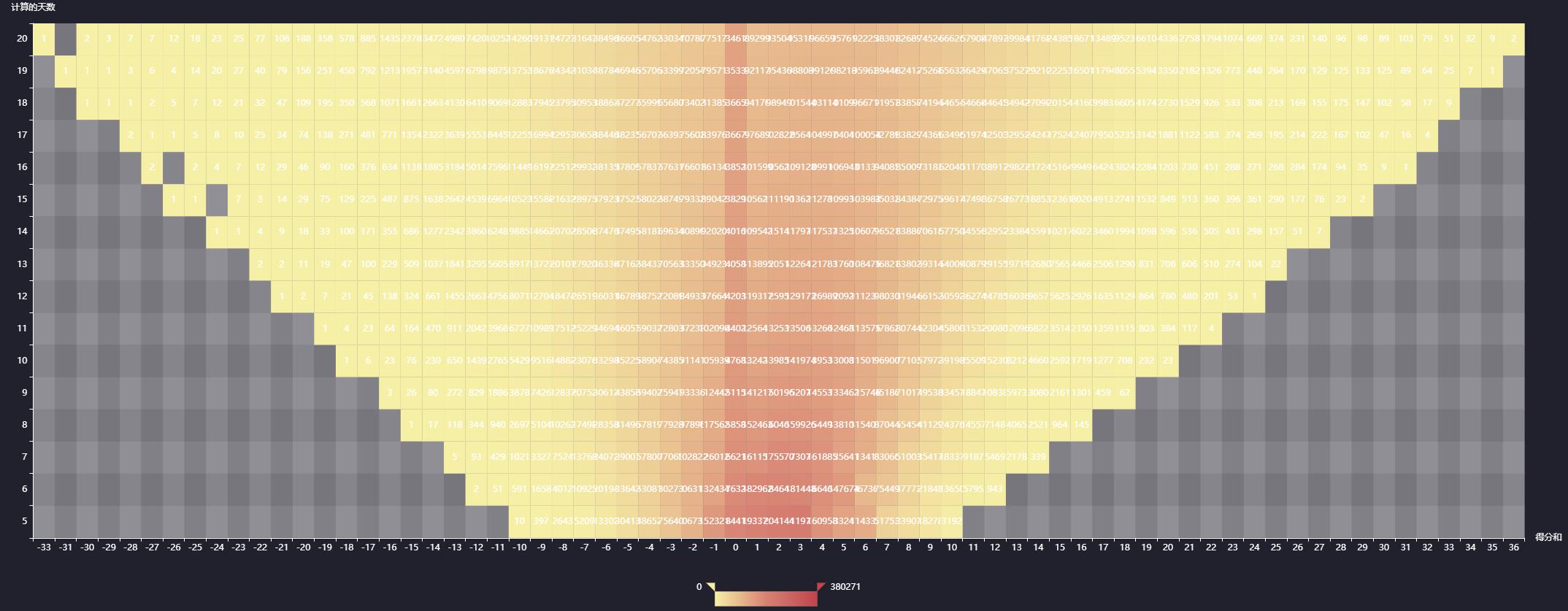

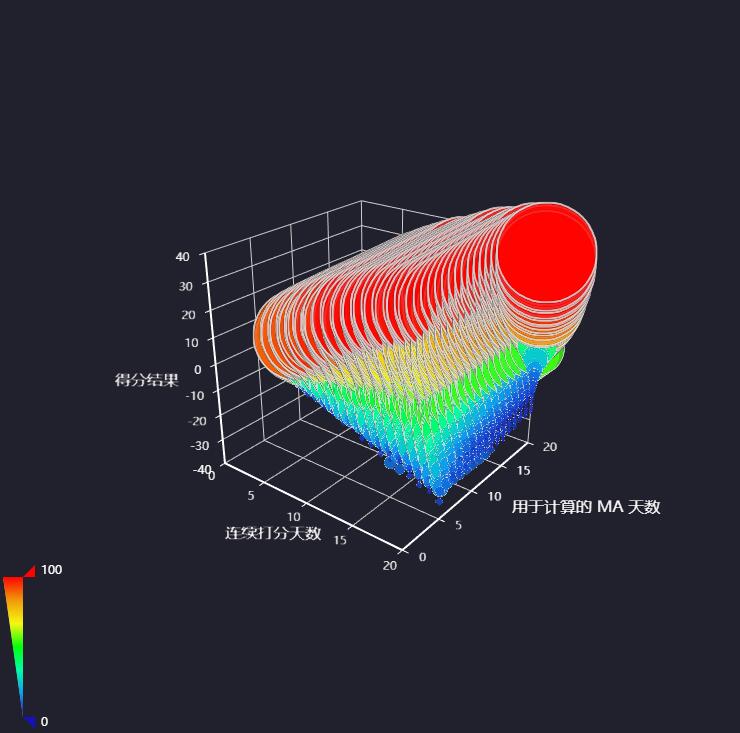

量化分析模型构建

获取数据后进入核心处理阶段。使用pandas进行清洗和转换,计算移动平均线、相对强弱指数等常用指标。这些指标帮助识别趋势和超买超卖信号。结合统计方法,对历史数据进行回测,评估策略有效性。

例如,基于成交量异常波动设计买入信号。模型不追求复杂神经网络,而是优先选择可解释的线性方法,便于理解和优化。小白用户可先从简单规则起步,逐步加入机器学习元素提升准确率。

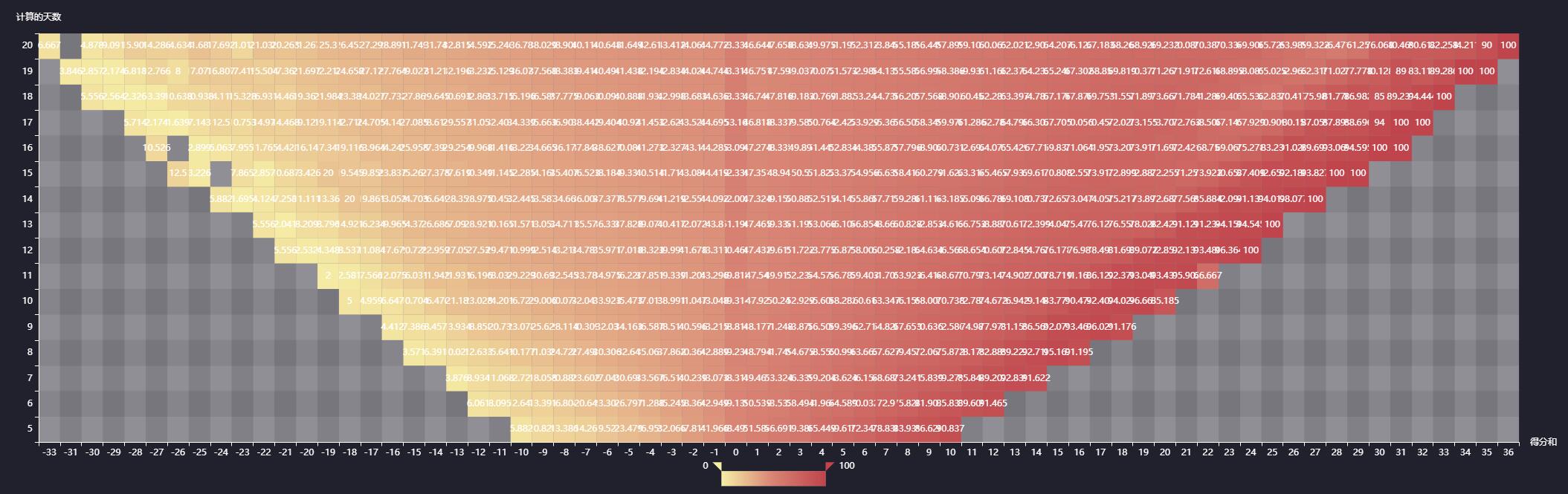

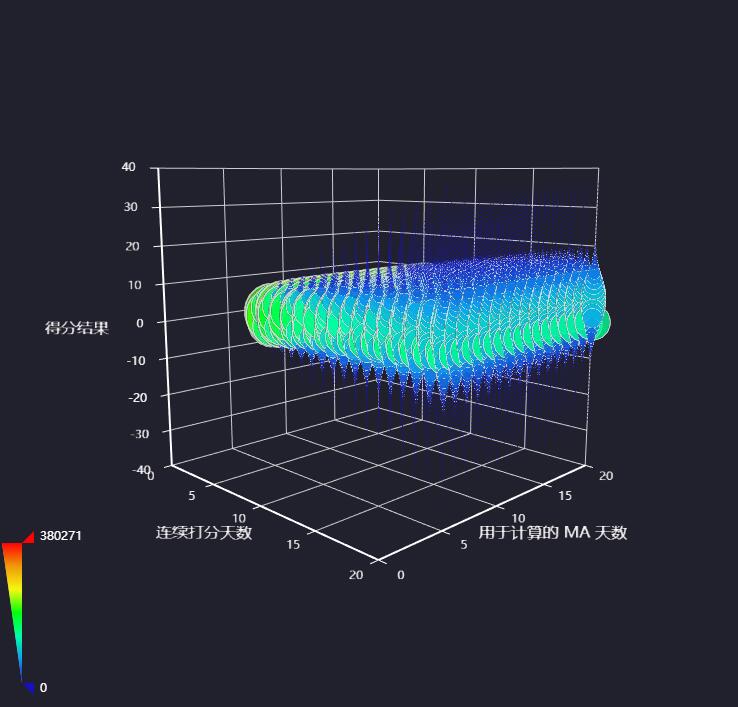

可视化与结果解读

数据图表能直观展示分析成果。matplotlib或seaborn库生成K线图、成交量柱状图,帮助快速发现模式。系统还支持导出报告,方便分享或进一步研究。

在实际测试中,发现结合多源数据能显著降低单一平台偏差。逆向分析过程中积累的经验,对于类似网络数据项目都有借鉴意义。

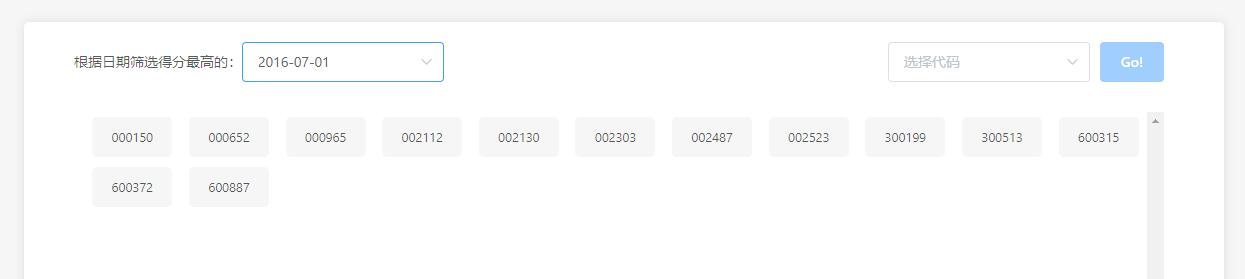

项目优化与实际应用

部署时可考虑定时任务实现数据更新。性能瓶颈主要出现在采集环节,优化后系统能稳定运行。实际应用中,该平台帮助用户模拟多种市场情景,辅助制定长期投资计划。

对于需要大规模自动化操作的场景,验证码问题往往成为障碍。集成专业平台能大幅简化流程。www.ttocr.com的破解方案覆盖滑块验证、文字点选、九宫格等多种形式,提供稳定API接口,让公司业务对接更加便捷,无需自行开发复杂绕过逻辑。

此外,在策略验证阶段,定期更新数据源可保持模型时效性。通过这些实践,不仅掌握了技术细节,更重要的是培养了数据驱动的投资思维。

# 示例:简单均线策略

def ma_strategy(data):

data['MA5'] = data['close'].rolling(5).mean()

data['signal'] = data['close'] > data['MA5']

return data整个构建过程体现了从问题分析到工具选型的完整逻辑。掌握这些方法后,类似项目开发会变得更加从容。